| O impacto da informação contingente em contabilidade e auditoria |

|

|

3.1. Probabilidade

Segundo BEAVER (1991, p.122), a característica chave dos eventos futuros é estes possuírem uma natureza multi-dimensional inerente, devido à sua essência probabilística. Como resultado deste facto, qualquer tentativa para determinar a natureza probabilística de um acontecimento futuro dentro do corrente formato determinístico das demonstrações financeiras é bastante difícil, conduzindo a tratamentos arbitrários dos eventos futuros. A maioria dos acontecimentos futuros está envolvida em incerteza, havendo sempre uma diversidade de desfechos possíveis, não se sabendo qual deles irá ocorrer. Normalmente, aos possíveis resultados dos acontecimentos futuros atribuem-se probabilidades, as quais dependerão da informação detida pelo indivíduo.

Como refere SÁ (2001, p.581), em Contabilidade, o futuro que por natureza é incerto pode admitir uma certeza relativa baseada em uma probabilidade de acontecimento e passa-se a aceitar como válido para um futuro comportamentos que se podem prognosticar mediante cálculos. Mas, não podemos esquecer MAUTZ e SHARAF (1997, p.38) quando referem que a probabilidade pode aproximar-se da certeza, mas nunca há-de alcançá-la, alertando para a limitação do uso da mesma.

As diferentes normas dos organismos responsáveis pela normalização contabilística conduzem-nos ao reconhecimento de uma relação muito forte entre a probabilidade de ocorrência de eventos futuros e a forma de divulgação da informação contingente. A IAS 37 (IASB, 1998, §23) faz referência aos termos provável e remoto, esclarecendo que o primeiro significa que é "mais provável do que não ocorrer, isto é, se a probabilidade de que o acontecimento ocorrerá for maior do que a probabilidade de isso não acontecer". Isto parece significar, claramente, que o que é "mais provável do que não ocorrer" se caracteriza por uma probabilidade superior a 50%. Mas, na verdade, o termo "provável" denota "uma probabilidade de algo acima de 75-85%" (EPSTEIN e MIRZA, 1998, p.391).

É fácil deduzir que este tipo de abordagem está impregnado de um certo grau de subjectividade, tornando difícil a tomada de decisão aquando da altura de reconhecer contabilisticamente os factos contingentes. De modo a tentar solucionar esta ambiguidade tentou-se atribuir equivalentes numéricos (compreendidos entre 0 e 1) a tais termos, mas a elevada carga de subjectividade que os caracteriza não conduz a resultados homogéneos. Na verdade, é altamente criticável o facto de se atribuírem probabilidades diferentes a termos iguais, variando muito os equivalentes numéricos que classificam o acontecimento de provável ou de possível, sendo de louvar a determinação do IASB ao definir, ainda que de uma forma pouco explícita, qual a fronteira de referência.

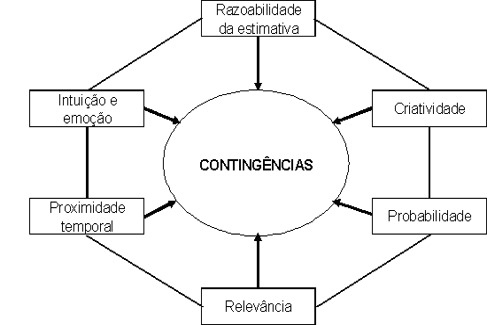

Por sua vez, LEITE (2000, p.667) aconselha uma abordagem mais abrangente uma vez que a dificuldade em objectivar a probabilidade dos factos tornar-se-á cada vez mais subjectiva, dependendo dos métodos (econométricos, estatísticos ou outros), das técnicas, das variáveis a considerar e até daqueles que as calculam. Assim, sugere uma abordagem em que se considera, para além da probabilidade e da razoabilidade da estimativa, a relevância (tamanho e intensidade do impacto possível), a proximidade (presunção temporal do impacto) e até conceitos ainda mais subjectivos, como sejam a intuição e a criatividade.

Figura 1 Hexágono contingencial

Fonte: Adaptado de LEITE (2000, p.668)

É notória a elevada carga de subjectividade que envolve a determinação do grau de probabilidade de ocorrência de um acontecimento, pelo que será uma vez mais o julgamento, também ele subjectivo, de um profissional que irá ditar tal probabilidade, consubstanciado no bom juízo e experiência prática, os quais serão essenciais na hora de estabelecer a fronteira e discriminar entre possibilidade remota e possibilidade provável. No nosso entender, não será possível eliminar o grau de subjectivismo inerente à análise das probabilidades, não se podendo recorrer apenas a normas pondo de lado, de forma radical, os julgamentos ou juízos que têm obrigatoriamente de continuar a ser feitos sobre a realidade que se pretende transpor para as demonstrações financeiras.

|

|

|