| O impacto da informação contingente em contabilidade e auditoria |

|

|

3.2. Estimativa

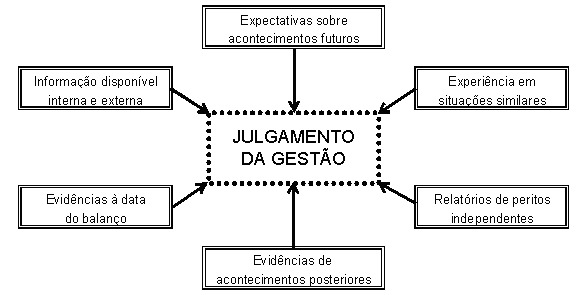

O segundo factor condicionante da informação a fornecer sobre acontecimentos contingentes relaciona-se com a possibilidade de estimar razoavelmente o montante. Depois de identificada a probabilidade de ocorrência dos acontecimentos futuros que são susceptíveis de influenciar as demonstrações financeiras, torna-se necessário proceder à valorização. Ressalva-se, desde já, que o uso de estimativas não deve por em causa a fiabilidade das demonstrações financeiras, como refere a IAS 37 (IASB, 1998, §25) ao estabelecer que "o uso de estimativas é uma parte essencial da preparação das demonstrações financeiras e não prejudica a sua fiabilidade". As estimativas dos desfechos e efeitos financeiros dos factos contingentes são determinadas pelo "juízo da gerência da empresa, suplementada pela experiência de transacções semelhantes e, em alguns casos, por relatos de peritos independentes", acrescentando-se que se deve ter em consideração "qualquer evidência adicional proporcionada por acontecimentos após a data do balanço" (IASB, 1998, §38). No mesmo sentido, a AECA (1991, p.39) indica como bases adequadas para o cálculo do valor pelo qual se devem contabilizar as contingências "a informação disponível, tanto interna como externa, as opiniões de peritos legais ou fiscais ou outros assessores, e a experiência que a empresa possua de casos similares, quer seja própria ou de outras empresas". Assim, podemos esquematizar os parâmetros que servirão de base para o julgamento da gestão:

Figura 2 Parâmetros base para o julgamento sobre estimativas

Parece-nos, do mesmo modo como acontecia com os graus de probabilidade atrás abordados, que também neste ponto encontramos um alto grau de subjectividade devido aos julgamentos feitos com base em opiniões ou relatórios. Por sua vez, a intervenção do órgão de gestão na valorização dos factos qualificados como contingentes originará um alto grau de subjectividade nos dados. Para além do referido, não se deve deixar de ter em conta todos os possíveis riscos e incertezas que rodeiam certas expectativas de acontecimentos futuros, cujo desenlace influenciará profundamente o montante a estimar (efeito do tempo sobre o valor do dinheiro, a evolução tecnológica, alteração legislativa em matéria fiscal, reguladora, ambiental, entre outras). Mesmo com todo o subjectivismo que julgamos existir neste ponto, o IASB considera que dificilmente não se conseguirá encontrar uma estimativa razoável ao apontar que apenas em "circunstâncias extremamente raras" (IASB, 1998, §29) não se poderá efectuar uma estimativa razoável. Esta posição parece bastante optimista, tendo em conta o nível de incerteza de alguns acontecimentos.

O montante a reconhecer será aquele que corresponda à melhor estimativa do valor "exigido para liquidar a obrigação presente à data do balanço" (IASB, 1998, §36), considerando-se como melhor estimativa "a quantia que uma empresa racionalmente pagaria para liquidar a obrigação à data do balanço ou para a transferir para a uma terceira parte nesse momento" (IASB, 1998, §37). Por sua vez, a DC 29 entende por melhor estimativa "o dispêndio exigido para liquidar a obrigação presente à data do balanço, com base na situação existente e tendo em conta a evolução futura da técnica e da legislação, na media em que seja provável a sua ocorrência" (CNC, 2002, §40).

Em resposta à Exposure Draft E59, Provisions, Contingent Liabilities and Contingent Assets, que mais tarde viria a dar origem à IAS 37, o Financial Accounting Standards Committee (FASC) da American Accounting Association (AAA) refere que o reconhecimento e divulgação da melhor estimativa ajuda a reduzir a incerteza quanto à magnitude da obrigação. Este organismo defende, ainda, que uma divulgação mais completa acerca da distribuição de possíveis obrigações e factores críticos de incerteza pode ser um mecanismo efectivo para fornecer informação mais completa aos utilizadores das demonstrações financeiras acerca do provável resultado das provisões e contingências (LINSMEIER, BOATSMAN, HERZ, JENNINGS, et al, 1998, pp.192-200).

Quando algum montante dentro do intervalo pareça no momento ser melhor estimativa que qualquer outro dentro desse mesmo intervalo, tal montante deve ser reconhecido. Nos casos em que nenhum dos valores dentro do referido intervalo assuma tal preferência o montante mínimo do intervalo deve ser reconhecido, numa clara intenção de não haver um excesso de conservantismo. Em ambos os casos, é necessário divulgar o montante adicional em que a empresa pode incorrer, ou seja, a diferença entre o valor máximo do intervalo e o que foi reconhecido.

A própria IAS 37 (IASB, 1998, §39), reconhecendo que as incertezas que envolvem o montante a reconhecer são tratadas por diversos meios de acordo com as circunstâncias, refere que, quando estamos perante uma grande população de itens, a obrigação "é estimada ponderando todos os possíveis desfechos pelas suas probabilidades associadas", ou seja, recorrendo ao método estatístico denominado de valor esperado. O apêndice VII da FRS 12 (ICAEW, 2001, p.824) considera que quando exista mercado para determinado tipo de obrigação, "a melhor estimativa dessa obrigação no balanço será o seu valor de mercado", o que, porém, não será exequível para a grande maioria das contingências. Acrescenta que qualquer que seja o método de estimativa adoptado, este requer uma "divulgação total das incertezas que envolvem o montante da despesa", o que denota uma preocupação pelo esclarecimento total dos utilizadores, de modo a que possam tomar as suas decisões, conscientes de todas as incertezas que rodeiam tais estimativas.

De acordo com a norma do IASB (IAS 37, 1998, §40) "quando uma única obrigação estiver a ser mensurada, o desfecho individual mais provável pode ser a melhor estimativa do passivo". Contudo, mesmo nessas ocasiões, poderão surgir outros possíveis resultados que a empresa tem em consideração, os quais podem ser maioritariamente mais elevados ou mais baixos que o resultado mais provável. Recorrendo ao exemplo da IAS 37, verificamos que uma empresa pode reconhecer como resultado individual mais provável para uma reparação, que seja bem sucedida à primeira tentativa, um determinado custo, mas o montante a reconhecer deve ser mais alto se existem hipóteses significativas que mais tentativas serão necessárias para finalizar a reparação.

|

|

|