| O impacto da informação contingente em contabilidade e auditoria |

|

|

4. Tratamento contabilístico da informação contingente

4.1. Passivos contingentes

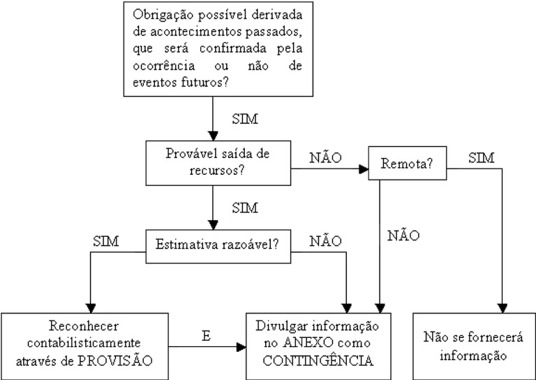

Os organismos emissores de normas de Contabilidade fazem depender o tipo de tratamento contabilístico do exposto referente às probabilidades de ocorrência de acontecimentos futuros. Assim, consoante se tratem de acontecimentos prováveis, razoavelmente possíveis ou remotos, ser-lhes-á atribuída uma diferente forma de reflexo na informação financeira. Todas as normas convergem na ideia de que os factos contingentes se reflectem nas demonstrações financeiras mediante o instrumento preconizado na doutrina contabilística para registo de perdas potencias - a provisão. No entanto, o reconhecimento da provisão só será possível quando satisfeitas duas condições: estar perante um passivo contingente cuja probabilidade de ocorrência é provável e ser passível de uma estimativa razoável do seu impacto na situação patrimonial e financeira. O Decreto-Lei n.º 35/2005, de 17 de Fevereiro [3], estabelece no n.º 1 do artigo 2.º que "as provisões têm por objecto cobrir as responsabilidades cuja natureza esteja claramente definida e que à data do balanço sejam de ocorrência provável ou certa, mas incertas quanto ao seu valor ou data de ocorrência" [4], assegurando, desta forma, a coerência entre a legislação nacional e as Normas Internacionais de Contabilidade em vigor, nomeadamente com a IAS 37, §10 ("uma provisão é um passivo de tempestividade ou quantia incerta").

Para as situações em que não se possam cumprir os dois requisitos acima descritos, a informação sobre tais contingências será fornecida, não através de uma provisão, mas por meio da sua divulgação no anexo às demonstrações financeiras, desde que seja pelo menos razoavelmente possível a ocorrência de uma perda no futuro que seja confirmada pelo desenlace de um ou mais eventos futuros incertos. Quanto aos passivos contingentes remotos, embora haja alguma falta de consenso nos normativos e na opinião de académicos, julgamos que não devem ser dados a conhecer aos utilizadores da informação financeira, na medida em que representam acontecimentos que muito dificilmente ocorrerão e a sua divulgação induziria em erro os utilizadores.

Realçamos, uma vez mais, que nos parece evidente o grau de subjectividade que existe na aplicação dos critérios que delimitam o campo em que se torna necessário a dotação de uma provisão, da fronteira para além da qual se deve reconhecer a necessidade de divulgar uma contingência.

Podemos resumir, esquematicamente, o tratamento dos passivos contingentes da seguinte forma:

Figura 3 - Tratamento dos passivos contingentes

|

|

|