| O impacto da informação contingente em contabilidade e auditoria |

|

|

4.2. Activos contingentes

Embora prevaleçam os estudos sobre os passivos contingentes, existem acontecimentos contingentes passíveis de gerar ganhos que devem ser, independentemente da forma, reconhecidos nas demonstrações financeiras, de modo a disponibilizar aos seus utilizadores uma representação equilibrada da realidade económica, não permitindo que um domínio abusivo do princípio da prudência possa distorcer a imagem que se pretende da informação financeira.

A origem de um activo contingente relaciona-se com a ocorrência, ou não, de determinado acontecimento futuro incerto que dê lugar ao aumento de um elemento activo ou a uma diminuição do valor de um passivo. A IAS 37 (IASB, 1988, §32) preconiza que esta classe de contingências surge, normalmente, de "acontecimentos não planeados ou de outros esperados que dão origem à possibilidade de um influxo de benefícios económicos para a empresa", exemplificando com o caso de uma acção legal interposta pela empresa, onde o resultado é incerto.

O tratamento deste tipo de contingências é fortemente influenciado pelo princípio da prudência, o qual não permite a contabilização de ganhos potenciais, exigindo que estes só poderão ser reconhecidos quando estejam devidamente materializados, uma vez que o seu reconhecimento poderia supor o registo de ganhos que podem nunca chegar a realizar-se. Dada a supremacia deste princípio na disciplina contabilística, não será de estranhar o consenso que envolve os diferentes organismos responsáveis pela normalização contabilística quanto à informação financeira sobre contingências positivas.

A IAS 37 (IASB, 1998, §34), quanto à possibilidade de divulgação de activos contingentes, é peremptória: "uma activo contingente é divulgado (...) quando for provável um influxo de benefícios económicos", mediante "uma breve descrição da natureza dos activos contingentes à data do balanço" (IASB, 1998, §89).

No entanto, em Maio de 2003, o IASB elaborou um projecto de propostas de alterações à IAS 37, entre as quais se destaca a alteração do conceito de activo contingente. O IASB já tinha acordado que tal definição deveria ser clarificada no sentido de apenas os direitos presentes poderem dar origem a activos. Como tal, sendo os activos contingentes direitos presentes, o IASB decidiu que se deverá corrigir a proibição de reconhecimento dos mesmos, de modo a que a IAS 37 seja compatível com a sua estrutura conceptual (IASB, 2003, p.2). No entanto, continua-se à espera da emissão de uma Exposure Draft, contemplando algumas alterações, que tendem a possibilitar o reconhecimento de activos contingentes quando for provável que benefícios económicos futuros fluam para a empresa, modificando a sua actual posição, substituindo o termo "virtualmente certo".

Podemos concluir que não é alvo de reconhecimento contabilístico qualquer tipo de contingências positivas e que, de acordo com o IASB, apenas se divulgarão no anexo os activos contingentes prováveis. No entanto, a IAS 37 estabelece que "quando a realização de rendimento esteja virtualmente certa, então o activo relacionado não é um activo contingente e o seu reconhecimento é apropriado" (IASB, 1998, §33).

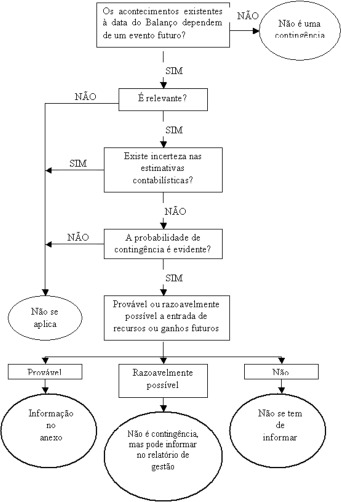

Apresenta-se de seguida um esquema onde se resume, de forma esquemática, o que foi descrito acerca do tratamento dos activos contingentes, tendo por base o estipulado na IAS 37 actualmente em vigor:

Figura 4 - Tratamento dos activos contingentes

|

|

|