| Os movimentos de reforma e a "accountability" |

|

|

4. Considerações finais

Apesar das suas disfunções, o modelo burocrático e normativo caracterizador das nossas instituições públicas, traduz ainda a única garantia de que o Estado democrático pode a qualquer momento corrigir assimetrias, injustiças e insuficiências do próprio sistema democrático. A capacidade interventora do Estado na economia, por meio da regulação, ou desregulação, é algo que o Estado democrático não pode abdicar, sob pena de, como a história o demonstra, se gerar o caos económico, primeiro, e político, depois. A este respeito não nos equivoquemos, pois o carácter público dos mercados privados acaba sempre por ser revelado quando chegam os problemas.

Uma dúvida recorrente na gestão pública é se inovação e controlo, prestação de contas e valores democráticos serão conceitos compatíveis, passíveis de coexistir na implementação da nova gestão pública. Em nossa opinião são conceitos compatíveis. Os gestores públicos têm que reconhecer que as exigências de prestação de contas não são apenas obstáculos que precisam ser cumpridos passivamente. Os mecanismos de prestação de contas devem ser motivadores da inovação pois eles são a única forma de garantir os valores democráticos. Apesar do enorme conjunto de mecanismos de controlo à actividade pública, existe igualmente uma margem de manobra significativa para o uso de poder discricionário e para resolver problemas não previstos na lei, podendo esse poder ser usado positiva ou negativamente em relação ao interesse público. Torna-se pois necessário garantir que as inovações são conduzidas sob o primado da satisfação do interesse público e não como forma de tornear a lei com objectivos menos nobres.

Uma das conclusões apontadas no relatório da National Performance Review [14], também citada por Light (1993), refere que o controlo é exercido com demasiado enfoque nas regras e procedimentos. Para este autor, a exigência de prestação de contas no sector público, em conjunto com outros valores, como a equidade, geram em última instância limitações à gestão. O sector público é, pois, confrontado com a necessidade e exigência dos cidadãos de fazer mais com menos, ser mais inovador e empreendedor. Ao mesmo tempo, o sistema democrático assenta em sistemas de controlo, de prestação de contas e valores democráticos. Torna-se, então, difícil, mas não impossível, a conjugação de inovação e risco, com prestação de contas. Se assim não fosse, como se explicariam os muitos exemplos de gestão bem sucedida no sector público conseguidos à luz do mesmo quadro normativo?

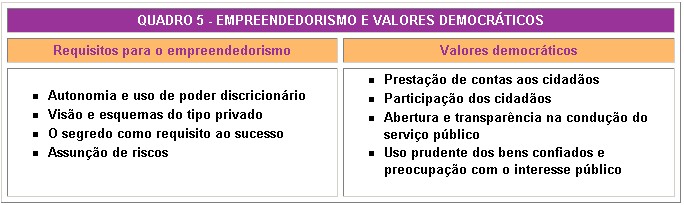

Bellone (1992) refere que quando os gestores públicos se envolvem em acções inovadoras e que envolvem riscos (empreendedorismo) os valores democráticos assumem maior importância, pelo que, para conciliar as incompatibilidades, recomendam um forte empreendedorismo cívico, construído a partir de uma forte cidadania, baseada em valores éticos:

É inquestionável que a inovação é mais difícil e lenta no sector público, mas isso é uma parte essencial do processo governativo e não é necessariamente negativo. Do mesmo modo que será muito difícil avaliar quantas boas inovações não são desenvolvidas pela existência de mecanismos de controlo, ou por razões políticas, será igualmente difícil quantificar as fraudes e abusos prevenidos pela existência de mecanismos de controlo e prestação de contas. Como atrás referimos, inovação e prestação de contas no sector público são conceitos não apenas compatíveis como podem até relacionar-se de forma interactiva para melhor proteger o interesse público, uma vez que os inovadores sabem que os mecanismos de prestação de contas são parte integrante do processo governativo e muitas das suas acções e métodos são orientados pelo conhecimento de que poderão ser responsabilizados.

O facto da inovação ser normalmente reactiva poderia levar-nos a perguntar se não teria existido outra forma de lidar com os problemas, especialmente se o problema tivesse sido identificado mais cedo. Poderíamos perguntar porque foi necessário uma crise para começar o processo correctivo, pelo que a própria iniciativa, a mudança, poderá ser considerada um acto de prestação de contas. A expectativa de prestação de contas exige que os gestores públicos sejam responsáveis pelo uso dos recursos públicos e que encarem a inovação, a mudança, como uma componente dessa responsabilidade, que constitui um imperativo ético. A mudança não pode ser apenas algo que está na moda mas sim uma obrigação para melhor satisfazer o interesse público. Se a relação da mudança com a prestação de contas continuar a ser vista como conflituosa em vez de virtuosa, é o interesse público que sai necessariamente prejudicado.

Por outro lado, a fraca transparência informativa dos documentos contabilísticos da generalidade das organizações não facilita o estabelecimento de relações de confiança com os cidadãos que, face à assimetria de informação, se vêem afastados do processo de participação e controlo. O Relatório dos Sábios sobre acusações graves relativas a fraude, má gestão e nepotismo na Comissão Europeia sublinha que os princípios de abertura, transparência e responsabilidade constituem a base da democracia e são os instrumentos que permitem que a mesma funcione adequadamente. A abertura e a transparência implicam que o processo de tomada de decisões, a todos os níveis, seja tão acessível e justificável quanto possível perante o público em geral. Significa que as razões para as decisões tomadas, ou não, sejam conhecidas e que os que tomem decisões assumam a responsabilidade pelas mesmas e estejam dispostos a aceitar as consequências pessoais quando tais decisões demonstrarem subsequentemente estarem erradas [15].

O lado ético da prestação de contas e dos valores democráticos manifesta-se na abertura e transparência do processo de decisão e das opções políticas, na participação dos cidadãos, clientes e grupos de interesse, e na salvaguarda e uso com parcimónia dos recursos públicos e da confiança depositada. Prestação de contas (accountability, imputabilité) significa a obrigação de divulgar, demonstrar, explicar e justificar o que se faz e como se faz, como se cumprem as responsabilidades financeiras, políticas ou outras, sendo, no entanto, mais do que uma questão jurídica ou procedimental.

Algumas das necessidades de inovação podem ser comuns no sector público e privado porém as expectativas da prestação de contas no sector público permanecem significativamente diferentes. Aquilo que é considerado um comportamento aceitável no sector privado pode ser ilegal, impróprio ou inaceitável no sector público. Porém, tal não deve constituir impedimento à inovação desde que se respeitem os valores públicos e muitos são os exemplos em que tal acontece. Neste sentido, é necessário materializar a ética do sector público, promovendo valores como a confiança, responsabilidade, transparência, honestidade, imparcialidade, serviço à comunidade, motivação altruísta, profissionalismo, lealdade ou qualidade do serviço prestado. Claro que apesar de um eventual consenso quanto aos valores chave, existirá sempre grande diferença na interpretação desses mesmos valores, porém, a perda destes simbolismos no serviço público diluirá as diferenças que, em nossa opinião, podem e devem existir entre o sector público e o sector privado.

Torna-se pois necessário chamar os fundamentos da Administração Pública, isto é, o interesse público e o seu carácter democrático. A gestão pública tem que encontrar formas de criar legitimidade democrática que não sejam só as de natureza eleitoral, mas que passem por uma alteração do modo de encarar o acto de administrar, de gerir a coisa pública, de prestar serviços, incentivando a participação.

|

|

|