| O POCAL como instrumento de modernização e reforma da administração local |

|

|

3.3. Informação proporcionada pelo POCAL

Mas afinal em que termos e através de que instrumentos é que o POCAL nos permite

aceder a tão relevante conjunto de informações?

Por um lado, o POCAL define um conjunto de procedimentos, princípios e regras (com vista, principalmente, à adopção da contabilidade digráfica) e estabelece os documentos previsionais e de prestação de contas, bem como os procedimentos a adoptar para a respectiva elaboração.

Para além disso, prevê um sistema contabilístico (que integra um conjunto de subsistemas contabilísticos que se interrelacionam e completam), apoiado por um sistema de controlo interno (no qual não só se devem prever as políticas e métodos de controlo, como também definir as responsabilidades funcionais), aspectos indispensáveis em termos da implementação de sistemas de informação para a gestão.

Ora, são, essencialmente, os registos [18] exigidos por aqueles subsistemas contabilísticos que proporcionam o conjunto de informações a que aludimos, pelo que iremos desenvolver esta abordagem com base na análise, ainda que relativamente breve, de cada um deles.

Podemos, então, começar por referir que se prevê a existência de três subsistemas contabilísticos, a saber: orçamental, patrimonial e de custos.

Visa-se, através de cada um deles, facultar informação de diferente tipo, com objectivos e em finalidades diversas, proporcionando, igualmente, a análise da actividade desenvolvida pela entidade (e da sua evolução) sobre perspectivas diversificadas.

3.3.1. A contabilidade orçamental

No que respeita à contabilidade orçamental (a única que era obrigatória anteriormente), o POCAL prevê a existência da Classe 0 "Contas de Controlo Orçamental e de Ordem" [19], que integra o seguinte quadro de contas:

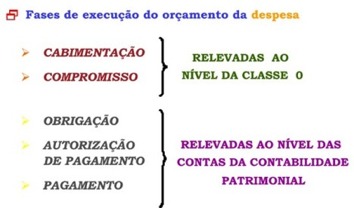

Neste conjunto de contas de controlo orçamental (01 a 05) são relevadas todas as operações com efeitos meramente internos à entidade (designadamente, a inscrição do orçamento do exercício, das suas modificações e de algumas fases dos eventos relacionados com a sua execução - vg. cabimentos e compromissos -, bem como os compromissos de exercícios futuros) contabilizando-se noutras classes (1 a 8) as operações subsequentes ao reconhecimento de um direito ou de uma obrigação, com impacto na esfera patrimonial de terceiros.

As contas que integram as classes referidas, à excepção da conta "03211 - Utilização do saldo da gerência" [20] e [21] e , são desagregadas obrigatoriamente de acordo com a classificação económica das receitas e das despesas em vigor, "(...) podendo ser agrupadas, simultaneamente, segundo outros critérios, por exemplo, classificação orgânica." (ponto 2.6.1. e nota explicativa da classe 0).

Do exposto anteriormente resulta, no que agora interessa, que os registos a efectuar na classe 0, ao nível da despesa, não incluem, entre outros aspectos, a fase de pagamento, a qual é relevada na conta "252 - Credores pela Execução do Orçamento" [22], que, formalmente, já integra o classificador da contabilidade patrimonial, existindo, por isso, alguma polémica sobre esta matéria (aspecto que não iremos desenvolver, atendendo ao objecto do trabalho), situação que resulta mais expressivamente do seguinte esquema:

O mesmo acontece, aliás, ao nível da receita, pois na classe 0 são registados apenas os montantes relativos ao orçamento inicial e às suas modificações (dando-nos, por isso, também informação sobre as previsões corrigidas), pelo que, neste caso, todas as fases de execução do orçamento de receita são escrituradas nas contas da contabilidade patrimonial, sendo os recebimentos relevados ao nível da conta "251 - Devedores pela Execução do Orçamento" [23].

De qualquer modo, parece-nos de salientar que os registos efectuados na classe 0, em conjugação com os lançamentos efectuados nas contas 25 a que aludimos, proporcionam informação (desagregada de forma idêntica, ou seja, obrigatoriamente pela classificação económica e facultativamente pela orgânica excepto, neste último caso, no que respeita às Assembleia e Câmara Municipais) sobre o orçamento e sua execução no exercício (dotações iniciais, previsões iniciais, modificações, cabimentos e compromissos, pagamentos e recebimentos), sendo, por isso, uma importante fonte de informação.

Para além disso, na classe 0 prevê-se ainda o registo dos compromissos de exercícios futuros, ou seja, despesas autorizadas num exercício, mas cuja execução ocorrerá (total ou parcialmente) no exercício ou exercícios seguintes.

Assim, principalmente para o controlo orçamental dos programas ou projectos de que resultam encargos plurianuais, bem como das intenções de despesa que transitam de exercício e das despesas realizadas mas não pagas no final de cada exercício, o POCAL disponibiliza a informação, ao nível da despesa, sobre os compromissos com efeitos em exercícios futuros [24].

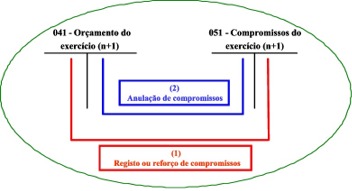

Para o efeito, criou as contas "04 - Orçamento - Exercícios futuros" e "05 - Compromissos - Exercícios futuros", que desagrega para os primeiros três anos seguintes ao do orçamento que se encontra em execução e inclui numa conta residual os valores respeitantes ao quarto ano e seguintes.

A contabilização dos compromissos de exercícios futuros é a que resulta do seguinte esquema, onde se exemplifica com a assunção, reforço ou anulação de um compromisso para o exercício n+1:

Estas contas, como se pode verificar, funcionam em digrafia, mas apenas entre si, ou seja, em circuito ou ciclo fechado.

Parece-nos, no entanto, de referir que a prevista desagregação autónoma desta conta apenas até ao terceiro exercício seguinte ao do orçamento que se encontra em execução poderá acarretar grandes dificuldades para a manutenção de uma informação rigorosa sobre esta matéria [25].

Com efeito, no final do exercício do ano n dispomos de informação discriminada dos compromissos dos exercícios n+1 a n+3, mas agregada sobre os compromissos dos exercícios dos anos n+4 e seguintes.

Assim sendo, quando se pretender proceder à abertura do orçamento do exercício que correspondia naquele momento ao do ano n+1, qual o valor que vamos considerar como compromissos do que passa a ser o exercício do ano n+3?

Com efeito, essa informação não resulta, de forma autonomizada, directamente dos registos efectuados, já que se encontra agregada com a relativa ao conjunto de exercícios seguintes.

Parece-nos, assim, evidente que a situação descrita cria algumas dificuldades, as quais, em nossa opinião, só poderão ser resolvidas pelas aplicações informáticas, o que acontecerá apenas no caso de continuarem a permitir o registo autónomo, por exercício e sem qualquer limite temporal, da informação relativa a compromissos de exercícios futuros.

Sendo, no entanto, esse o caso, isso significa que a informação é sempre recolhida com a indicação discriminada da execução financeira por cada um dos anos em que se prolonga, ainda que para além do exercício n+3, pelo que se nos afigurava mais razoável que a própria contabilidade fornecesse directamente essa informação [26].

Para espelhar e reflectir a informação a que aludimos, o POCAL prevê um conjunto de mapas que são, simultaneamente, de apoio ao acompanhamento da execução orçamental (pontos 2.3. das considerações técnicas e 7.3.1., 7.3.2. e 7.5. dos mapas de execução orçamental) e de prestação de contas (ponto 2, n.º 2, do POCAL), a saber:

| Tem por finalidade permitir o controlo da execução orçamental da despesa durante o exercício, informando, designadamente, sobre os compromissos assumidos no exercício, as despesas pagas, os compromissos por pagar, o grau de execução do orçamento e os compromissos de exercícios futuros. |

| Tem por finalidade permitir o controlo da execução orçamental da receita durante o exercício, informando, nomeadamente, sobre receitas por cobrar no início do ano, as receitas liquidadas, as receitas brutas cobradas, os reembolsos e restituições ( emitidos e pagos ), a receita cobrada líquida, as receitas por cobrar no final do ano e o grau de execução orçamental das receitas. |

| Neste mapa devem ser discriminadas as importâncias relativas a todos os pagamentos e recebimentos ocorridos no exercício, quer se reportem à execução orçamental (com a informação discriminada obrigatoriamente por classificação económica e facultativamente por classificação orgânica excepto entre as Assembleia Municipal e Câmara Municipal), quer a operações de tesouraria ou a contas de ordem. |

| Onde são explicados alguns aspectos da execução orçamental, bem como prestada alguma informação adicional. |

Por fim, parece-nos importante salientar que não obstante a contabilidade orçamental ser uma importante fonte de informação sobre a gestão municipal, desse subsistema contabilístico não se obtém, nomeadamente, nem o valor do património de uma entidade, nem a sua situação económico-financeira, nem o valor do custo por projecto ou por centro de responsabilidade ou por actividade, mas tão só, para além do que já existia, os compromissos do exercício e, especialmente, os compromissos de exercícios futuros.

3.3.2. A contabilidade patrimonial

A contabilidade patrimonial consiste numa técnica de registo e de escrituração de todas as transformações (quantitativas e qualitativas) sofridas pelo património da entidade durante o exercício da sua actividade, visando o registo dos fluxos entre a autarquia e os terceiros com quem se relaciona, valorizados em unidades monetárias e englobando os fluxos reais (bens e serviços) e monetários (pagamentos e recebimentos).

Este subsistema faculta-nos, assim, informação sobre a situação económico-financeira da entidade e do seu valor patrimonial, a qual não decorria do subsistema contabilístico que referimos anteriormente.

Com o objectivo referido e para efeitos de normalização, o POCAL inclui um classificador patrimonial (ponto 2.5.3. e 10.3.), que " ( ) integra as classes de 1 a 5, respeitantes às contas de balanço, as classes 6,7 e 8 às contas de resultados ( )" (ponto 2.5.3.), com a seguinte identificação:

Saliente-se, no que concerne ao referido quadro de contas, que o POCAL apresenta, relativamente ao Plano Oficial de Contabilidade [28], algumas especificidades, decorrentes da natureza pública dos organismos a que se aplica.

Nos registos realizados ao nível da contabilidade patrimonial, adopta-se, sem excepções, o regime do acréscimo, da competência económica ou da especialização, previsto na alínea d) do ponto 3.2. das Considerações Técnicas do POCAL, segundo o qual "Os proveitos e os custos são reconhecidos quando obtidos ou incorridos, independentemente do seu recebimento ou pagamento, devendo incluir-se nas demonstrações financeiras do período a que respeitam".

A informação que resulta dos registos efectuados ao nível da contabilidade patrimonial pode ser acompanhada, ao longo do exercício, através dos balancetes [29], documentos onde constam todos os movimentos financeiros ocorridos no ano até à data da sua elaboração.

Em termos de prestação de contas, para reflectir os registos realizados ao nível da contabilidade patrimonial, o POCAL prevê um conjunto de documentos, a saber:

| O balanço é uma peça contabilística onde se mostra reflectida a situação patrimonial de uma determinada pessoa jurídica [30], com o apuramento do valor líquido desse património, ou seja, neste documento compara-se ( balanceia-se ) o activo e o passivo para apurar o valor e natureza da situação líquida ou fundos próprios ( no POCAL ). |

| Tem por finalidade evidenciar os resultados [31] obtidos na actividade da entidade, a partir do registo dos seus custos e proveitos [32], proporcionando-nos, assim, este documento informação sobre a actividade da entidade numa óptica económica. |

| Trata-se de um conjunto de notas e mapas através dos quais se presta esclarecimentos sobre alguns aspectos da execução patrimonial, sendo, ainda, facultada alguma informação adicional. |

Constitui, assim, também a contabilidade patrimonial uma importante fonte de informação, principalmente no que respeita ao património da entidade, às suas relações para com terceiros e aos resultados da sua actividade, que completa, mas não substitui, a que decorre da contabilidade orçamental.

Acresce que, no POCAL, a contabilidade patrimonial e a contabilidade orçamental estão separadas pelas contas utilizadas, mas estão ligadas por um único sistema de informação que integra oito classes de contas (0 a 8).

Saliente-se, no entanto, que se adoptássemos apenas os dois subsistemas contabilísticos a que já aludimos, continuávamos a não ter informação absolutamente essencial à tomada de decisão por parte dos gestores municipais, como por exemplo, sobre o custo de cada função, serviço ou actividade desenvolvida pela entidade, bem como sobre o valor dos investimentos realizados por administração directa.

3.3.3. A contabilidade de custos [33]

Nas organizações é fundamental que se conheçam, quase de forma permanente, o custo dos bens, serviços, actividades, pois só assim será possível que os decisores tomem medidas correctivas oportunas ou façam as opções que, no caso das entidades públicas, melhor satisfaçam o interesse público prosseguido.

De facto, a análise, o acompanhamento e o controlo de custos e da sua evolução é, cada vez mais, um elemento essencial para a gestão, sendo igualmente um importante instrumento de planeamento e controlo, definindo o POCAL (ponto 2.8.3.) que a contabilidade de custos é um sistema contabilístico obrigatório e tem como objectivos o "( ) apuramento dos custos das funções e dos custos subjacentes à fixação de tarifas e preços de bens e serviços." [34] e [35].

Consagra-se, igualmente, no preceito citado, que "O custo das funções, dos bens e dos serviços, corresponde aos respectivos custos directos [36] e indirectos [37] relacionados com a produção, distribuição, administração geral e financeiros.", definindo, inclusivamente, a forma de imputação dos custos indirectos a cada função, bem ou serviço.

Prevê, por fim, o POCAL "( ) um conjunto de documentos da contabilidade de custos ( )", cujo conteúdo mínimo também consta do diploma, de que salientamos as fichas relativas ao apuramento de custos de bem ou serviço (CC7), apuramento de custos directos da função (CC8) e apuramento de custos por função (CC9).

Com o objectivo de normalizar o apuramento dos custos por função, o POCAL consagra a classificação funcional (pontos 2.5.1. e 10.1.), que diz respeito apenas às despesas, revelando o fim a que se destinam, para o que as agrega segundo os objectivos, funções ou finalidades comuns das actividades.

Os códigos da classificação funcional previstos pelo POCAL são iguais aos utilizados ao nível da Administração Central (DL 171/94, de 24 de Junho) e correspondem aos adoptados em termos internacionais pelo Fundo Monetário Internacional.

Em suma, a contabilidade de custos (também designada de interna) vem complementar a informação obtida através dos dois subsistemas contabilísticos a que aludimos anteriormente, possibilitando o acesso a informação, credível e detalhada, sobre os custos por função ou actividade e por bens ou serviços prestados, bem como sobre a forma como o resultado foi obtido [38].

|

|

|