| O POCAL como instrumento de modernização e reforma da administração local |

|

|

3.4. Potencialidades do POCAL

3.4.1. Como sistema de informação para a gestão e para o controlo

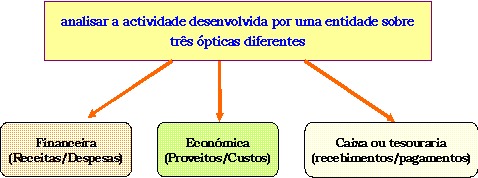

A informação proporcionada pela nova contabilidade autárquica permite-nos observar o desenvolvimento da actividade autárquica e avaliar da sua situação financeira sobre diferentes perspectivas, em resultado da lógica diferenciada que está subjacente aos registos efectuados ao nível de cada um dos subsistemas contabilísticos adoptados e, assim, da informação diversificada que proporcionam.

Assim, a contabilidade orçamental, cujos registos são efectuados numa base de caixa e de compromissos, permite-nos, designadamente:

Por sua vez, a informação obtida a partir da contabilidade patrimonial, com registos efectuados numa base de acréscimo, possibilita, nomeadamente, informação sobre o valor do património da entidade, das suas dívidas para com terceiros a curto ou médio/longo prazos, bem como os resultados da actividade desenvolvida, permitindo:

Por fim, a contabilidade de custos proporciona informação sobre, pelo menos, os custos das funções, dos bens fornecidos e dos serviços prestados pela entidade aos cidadãos (designadamente, com o objectivo de dar resposta à exigência contida na Lei das Finanças Locais no sentido de que as administrações autárquicas justifiquem o valor das tarifas e dos preços com base nos custos respectivos).

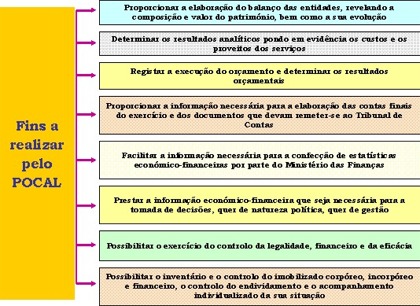

Aliás, sobre este aspecto, Carvalho, Martinez e Pradas (1999:167 e 168) afirmam que "( ) os três subsistemas são complementares e fundamentais para a gestão dos organismos públicos.", visando, em conjunto, os seguintes fins:

Refere, igualmente, Castro (2003), depois de afirmar que a contabilidade tem como objectivo proporcionar informação útil para a tomada de decisão e de elencar as exigências a que deve dar resposta actualmente, que "La nueva utilization que pretende darse a la informatión contable exige la aplicatión de um sistema de contabilidad analítica o de costes, ( ). Esto no excluye a la contabilidad financiera, sino que la complementa, al igual que en el sector privado.".

Assim, face ao que referimos anteriormente, não parece que possam restar quaisquer dúvidas que o sistema contabilístico consagrado pelo POCAL proporciona um conjunto de informações muito úteis e relevantes sobre as actividades desenvolvidas pelas autarquias e a sua situação económico-financeira.

Aliás, o POCAL foi concebido, principalmente, como um instrumento que visa proporcionar, de forma adequada e atempada, informação para auxiliar e apoiar as decisões de gestão, contribuindo para a sua modernização e aperfeiçoamento, permitindo, ainda, o reforço da transparência na aplicação dos recursos por parte da gestão municipal e a sua avaliação.

Ora, num contexto em que no sector público, de uma forma geral, os recursos são escassos face às necessidades sociais sempre crescentes, os gestores autárquicos têm de gerir com eficiência e economia, não temos qualquer dúvida que o POCAL proporciona os meios necessários para que tais objectivos sejam alcançados, pois possibilita, nomeadamente, que se ponderem diversas alternativas para a prossecução das competências municipais e se tomem decisões apropriadas sobre a melhor afectação dos seus recursos humanos, financeiros e patrimoniais.

Aliás, como refere Carvalho (2001:120) "Quanto mais clara e rigorosa for a informação fornecida pela contabilidade, mais cuidada e eficiente terá de ser a gestão dos recursos disponíveis, porque mais exigente será a população em geral e os eleitores em particular, no acompanhamento e avaliação das acções planeadas e executadas.".

Pensamos, por isso, que os benefícios resultantes da aplicação deste plano poderão ser consideráveis em termos de uma melhor gestão dos recursos públicos, afirmando, aliás, Castro (2003), a este propósito, que "La calidad de los instrumentos de información es pues una cuestión clave para el desempenho de la gestión pública, ( )", ainda que também concordemos com a opinião expressa por Carvalho (1996:182) no sentido de que "( ) o êxito da gestão depende menos do método contabilístico adoptado e mais do processo de gestão, nomeadamente da capacidade para definir objectivos e os meios para os atingir.";

De qualquer modo, a consecução de tal objectivo implica, por um lado, que se dê um efectivo cumprimento a tal diploma legal, a fim de acautelar a fiabilidade da informação proporcionada pelo novo sistema contabilístico, e, por outro lado, que a informação disponibilizada seja utilizada adequadamente.

Ora, não obstante o período já decorrido após a adopção do POCAL (na maior parte dos municípios, ao longo de três exercícios - 2002 a 2004), persistem muitas deficiências/insuficiências em termos dos procedimentos adoptados, com consequências ao nível do rigor e fiabilidade da informação disponibilizada.

De facto, o conhecimento que temos da realidade permite-nos afirmar que o processo de adopção do POCAL pelos municípios se encontra longe de estar acabado, sendo a situação actual a seguinte:

ü

A contabilidade de custos ainda não foi implementada pela generalidade dos

municípios;

ü

A contabilidade patrimonial é utilizada de forma algo deficiente, designadamente,

porque os registos relativos aos eventos susceptíveis de relevação contabilística

ainda não são efectuados, em regra, com base no princípio da especialização

ou acréscimo, continuando a ser reflectidos numa lógica de caixa, ou seja,

apenas quando do recebimento ou do pagamento a que dêem lugar.

Para além disso, persistem, igualmente, relevantes omissões e insuficiências/deficiências

ao nível dos registos relativos ao património (imobilizado e existências),

derivadas de existência de um universo significativo de bens que não se encontram

inventariados, bem como significativas dificuldades ao nível da articulação

dos serviços que intervêm nesta matéria e do circuito de informação, impedindo

que aflua oportunamente ao serviço responsável pela sua gestão e controlo;

ü

Ao nível da contabilidade orçamental, que foi adoptada de forma mais fácil,

o que, aliás, não é de estranhar face à sua estreita ligação com o regime

contabilístico anterior, persistem, no entanto, algumas insuficiências, principalmente

ao nível dos registos relativos a compromissos de exercícios futuros.

Face ao exposto, tem sido possível constatar, de forma sistemática, a falta de fiabilidade da prestação de contas das autarquias locais na óptica patrimonial e, mesmo, na orçamental quanto aos registos relativos a compromissos de exercícios futuros, não cumprindo, por isso, a informação constante de tais documentos, as asserções da gestão de efectividade (os saldos correspondem a operações realizadas) e de integralidade (não existem operações não registadas), mostrando-se, ainda, violado o princípio da materialidade.

Não têm, assim, aqueles documentos proporcionado, na generalidade das autarquias, relativamente aos exercícios em que o POCAL foi aplicado (a partir de 2002) uma imagem verdadeira e apropriada da situação económico-financeira da entidade, ao contrário do que seria exigível. Para além disso, e não obstante as limitações apontadas, pode-se questionar se os eleitos locais (os gestores municipais) estão a aproveitar e utilizar a informação proporcionada pelo POCAL para introduzir melhorias ao nível da gestão autárquica.

Ora, só o domínio deste novo sistema contabilístico permitiria o aproveitamento efectivo das suas potencialidades como instrumento de gestão, o que exige um conjunto de conhecimentos técnicos que, em nosso entender, a generalidade dos eleitos locais não possui, nem tem obrigação de possuir.

Assim sendo, e se nada for feito, tememos que a adopção do POCAL se fique apenas pelas boas intenções que estiveram na sua origem, acabando por transformar-se num documento a que os municípios procuram dar cumprimento porque é legalmente obrigatório, mas do qual decorrem um conjunto informações que não é analisado nem utilizado no sentido de contribuir para melhorar a gestão autárquica.

Para dar um conteúdo útil ao POCAL é necessário, em nosso entender, que os dirigentes municipais (em especial, os responsáveis pelas áreas financeiras, que têm a obrigação de conhecer tecnicamente o documento e as suas potencialidades) tratem a informação proporcionada por aquele documento de modo a que possa ser entendida, valorizada e, consequentemente, utilizada pelos eleitos locais, qualquer que seja a sua formação académica, como suporte às decisões de gestão.

Julgamos, no entanto, que, até agora, nada tem sido feito nesse sentido na generalidade dos municípios, pelo que, em nossa opinião, a adopção do POCAL não tem contribuído, pelo menos de forma significativa, para a melhoria da gestão municipal, pois constatamos que a principal preocupação (senão a única) da generalidade dos eleitos e dos serviços municipais tem sido a de dar cumprimento ao quadro legal respectivo.

Todavia, atendendo às dificuldades que decorrem da adopção do POCAL e ao facto de ainda estarmos numa fase inicial do desenvolvimento de tal processo, parece-nos razoável que, de momento, ainda continue a ser esse o principal objectivo, muito embora tenhamos a expectativa de que, no futuro, a situação evolua positivamente no sentido da exploração e utilização das potencialidades de tal documento para aperfeiçoar a gestão municipal.

Face ao que ficou dito anteriormente, afigura-se-nos, igualmente, indiscutível que o POCAL permite uma evolução ao nível da actividade desenvolvida pelos órgãos de controlo das autarquias locais (designadamente, Inspecção Geral de Finanças, Tribunal de Contas e Inspecção-Geral da Administração do Território).

De facto, a informação, diversificada e integrada, que proporciona permite que se possa evoluir, ao nível da acção dos órgãos de controlo, de uma análise tradicional ligada ao cumprimento da legalidade pelos órgãos e serviços municipais, para um tipo de controlo que, sem descurar a vertente anterior, também incida, dentro dos possíveis [39], sobre questões ligadas ao desempenho das autarquias locais, designadamente em termos de economia, eficiência e eficácia.

Em suma, como referem Marques e Almeida (2001: 98), "A contabilidade pública apresenta-se, portanto, como um poderoso instrumento de gestão, com o fim de prestar informação sobre o controlo financeiro, medir a eficácia dos serviços públicos, bem como analisar os efeitos económicos do orçamento. A informação contabilística fornecida pelas entidades públicas deve estar ao serviço do controlo financeiro e ser igualmente um instrumento de apoio à tomada de decisões.".

Comungamos, aliás, das afirmações de Castro (2003) no sentido de que "Considero imprescindible que cualquier valoración que quiera hacerse sobre el sistema de información debe tener en cuenta su validez como instrumento para la toma de decisiones, el control e evaluación." .

3.4.2. Como indutor de novas práticas organizacionais

A implementação do POCAL constituiu, e continua a constituir, um enorme desafio para as autarquias locais em termos organizacionais, pois eram muitos os constrangimentos, as insuficiências e as dificuldades que existiam nestas entidades para que se pudesse afirmar que a sua adopção seria um êxito.

De facto, era duvidoso que as autarquias locais fossem capazes de preparar as suas estruturas organizacionais para a implementação do POCAL, pois na generalidade dos municípios existiam e eram conhecidas um conjunto de carências que pareciam constituir um obstáculo quase intransponível, das quais salientamos:

Assim sendo, a entrada em vigor daquele diploma legal exigia que fossem introduzidas importantes alterações ao nível do ambiente organizacional das autarquias locais, designadamente:

Assim, muito embora o aproveitamento do processo de implementação do POCAL como instrumento de mudança organizacional dependesse, essencialmente, dos eleitos e dos dirigentes municipais, a verdade é que desse processo resultou, em nossa opinião, pelo menos:

Julgamos, pois, que a introdução do POCAL constituiu um instrumento privilegiado

de modernização administrativa, já que possibilitou a concretização de significativas

mudanças nas estruturas organizacionais da administração local.

|

|

|