| Crescimento do sector empresarial local - interesse público e racionalidade económica do fenómeno |

|

|

2.5. Trânsito de dinheiros nos contratos-programa

Não existem igualmente garantias que os fluxos financeiros dos municípios e/ou das associações de municípios para as empresas não constituam verdadeiros auxílios/ajudas financeiras e/ou subsídios à exploração.

A lei prevê a faculdade de os municípios/associações de municípios celebrarem

contratos-programa com as entidades empresariais "sempre que pretendam que

as empresas prossigam objectivos sectoriais, realizem investimentos de rendibilidade

não demonstrada ou adoptem preços sociais (

)".

"Dos contratos-programa constará obrigatoriamente o montante dos subsídios

e das indemnizações compensatórias que as empresas terão direito a receber como

contrapartida das obrigações assumidas" [22].

Salienta-se que, a lei não exige que aqueles contratos enunciem o fundamento da necessidade do estabelecimento da relação contratual, a sua finalidade, bem como a eficácia e a eficiência que se pretende atingir com a mesma relação, através da concretização de um conjunto de indicadores ou de referenciais mínimos que permitam medir a realização dos objectivos sectoriais e dos investimentos de rendibilidade não demonstrada contratualizados.

No que respeita aos preços sociais, a lei também não exige que seja demonstrado que a remuneração do serviço prestado ou a venda do bem só é possível, face ao desejável equilíbrio económico-financeiro da empresa, a um determinado valor mínimo de referência e que a diferença entre o preço social e o preço de referência encontrado constituirá a contrapartida do contrato a assumir como custo pelos entes autárquicos.

A clarificação dos referenciais mínimos de suporte ou fundamento da contratualização entre os interessados, evitaria, tendencialmente, a concessão de subsídios "cegos" à exploração ou a investimentos, por forma a cumprir os princípios e regras comunitárias que se impõem nas relações entre as empresas públicas e os entes públicos detentores do capital, ou que podem influenciar a sua gestão, potenciando distorções nas regras de concorrência e de mercado.

Ainda no âmbito da celebração de contratos-programa entre os entes locais e as empresas, cumpre salientar, mais uma vez, a particularidade de regime previsto para o SEE, o qual, nos termos do art. 21º, refere que o Estado pode celebrar contratos com estas contemplando, "designadamente, a atribuição de indemnizações compensatórias na medida do estritamente necessário à prossecução do interesse público [23]".

Esses contratos "visarão assegurar a adaptação permanente à evolução das circunstâncias, inclusive técnicas e tecnológicas, e à satisfação das necessidades colectivas, conciliando a eficácia económica dos operadores com a manutenção da coesão social e a luta contra a exclusão [24]".

Os contratos "que envolvam a assunção de obrigações ou de compromissos financeiros por parte do Estado ou de outras entidades públicas, deverão prever a respectiva quantificação e validação, cabendo aos serviços competentes do Ministério das Finanças a emissão de parecer prévio à sua celebração, bem como o acompanhamento geral das suas cláusulas financeiras" [25], sendo que, "O regime das indemnizações compensatórias consta de decreto-lei especial [26]".

No caso das empresas municipais, observamos que os municípios e entes equiparados não se encontram sujeitos a especiais condições de acompanhamento das suas cláusulas financeiras, nem às limitações decorrentes do "estritamente necessário à prossecução do interesse público".

Por outro lado, acontece, frequentemente, que as transferências efectuadas pelos entes promotores para compensar as perdas resultantes da prática de tarifas e preços sociais, não são suficientes para cobrir outras perdas e outros custos, verificando-se, muitas vezes que os capitais próprios são absorvidos pelos prejuízos acumulados (resultados negativos transitados).

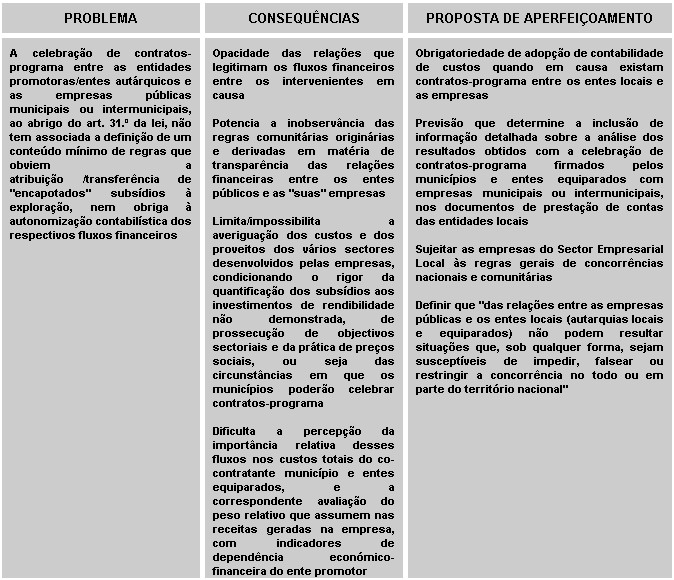

Destacamos, assim, a necessidade de instituir regras claras de acompanhamento e controlo do desempenho das empresas no relevante papel de prestação de serviços públicos à comunidade local, o que poderá passar pela definição de um conjunto mínimo de princípios que devem presidir à celebração de contratos-programa entre as partes e a adopção obrigatória da contabilidade de custos, por forma a garantir a transparência dos fluxos financeiros entre os entes em questão.

Efectivamente, a não obrigatoriedade de adopção daquele tipo de contabilidade, impossibilita a determinação dos custos e dos proveitos dos vários sectores desenvolvidos pelas empresas, limitando o rigor da quantificação dos subsídios aos investimentos de rendibilidade não demonstrada, de prossecução de objectivos sectoriais e de prática de preços sociais, ou seja, das circunstâncias em que os entes locais podem, legitimamente, transferir verbas públicas para as empresas.

|

|

|