| Crescimento do sector empresarial local - interesse público e racionalidade económica do fenómeno |

|

|

2.6. Desorçamentação ou transformação da despesa pública

A assunção de responsabilidades por parte dos entes autárquicos em obrigações e compromissos assumidos pelas empresas, o comprometimento de reposição dos capitais da empresa, na sequência de resultados negativos acumulados, o diferimento de despesa pública por via de calendarização, em 15, 20 e 25 anos, do pagamento de obras públicas, poderá comprometer verbas municipais ou supramunicipais sem que se encontrem reflectidas as correspondentes contrapartidas em documentos previsionais dos entes locais.

Efectivamente, a inexistência de registo dos compromissos associados à integral execução de acordos, protocolos e contratos-programa entre os entes autárquicos e as empresas pode comprometer os orçamentos futuros.

Acresce que a utilização das empresas, por parte dos entes autárquicos, como intermediárias na contratação de obras públicas, tem potenciado o recurso a acordos e protocolos de indemnização, com fundamento no enriquecimento sem causa dos municípios, a fim de compensar os custos acumulados de tais obras, contornando, deste modo, os procedimentos legais inerentes à previsão das obras em documentos previsionais [27], à disciplina e rigor orçamental e de realização das despesas, concretamente a cativação das verbas em face dos compromissos assumidos e a submissão a visto do Tribunal de Contas.

Por outro lado, a concretização de vastos investimentos pelas empresas, para os municípios, sem os recursos financeiros próprios, tem levado aquelas entidades a recorrerem à banca, com o propósito de solver os compromissos que entretanto assumiram para com os empreiteiros.

Estas práticas podem traduzir a subversão das regras de realização de despesas, com a inerente opacidade das verbas efectivamente assumidas, acabando por comprometer a normal gestão das disponibilidades financeiras das entidades envolvidas.

Por outro lado, pode aumentar a despesa pública dos entes locais, cujos orçamentos acabam por ser onerados com os custos (de 5% para 21% do IVA [28]) derivados da intermediação ou interposta pessoa (empresas municipais ou intermunicipais) na realização de empreitadas de obras públicas.

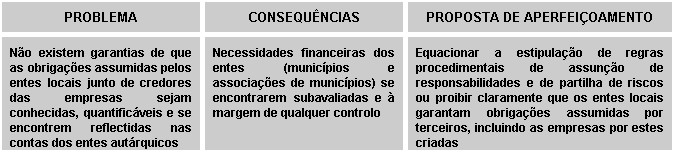

Destacamos, igualmente, a previsibilidade estatutária de os entes autárquicos prestarem avais e outro tipo de garantias às empresas por estes criadas.

Tais práticas, a confirmarem-se, contrariam o disposto na Lei das Finanças Locais [29], segundo a qual, "É vedado aos municípios quer o aceite quer o saque de letras de câmbio, a concessão de avales cambiários, bem como a subscrição de livranças e a concessão de garantias pessoais".

Estamos, assim, perante cláusulas estatutárias contra legem, que, a confirmarem-se na gestão das empresas, consubstanciam, sem margem para dúvidas, a assunção, por parte dos entes locais, de obrigações expressamente contrárias à lei, e que poderão encontrar-se à margem da contabilidade dos entes autárquicos que as assumiram.

Embora, a prestação de aval, "( ) com a natureza da abstracção que tem, obriga o avalista no cumprimento da obrigação assumida, não podendo proceder a oposição fundada na inexistência de qualquer património que lhe possa dar de garantia de cumprimento, sendo perfeitamente anódimo que o tivesse ou não no momento da prestação da garantia".

Para além do que antecede, note-se que tais práticas serão igualmente contrárias aos ratios subjacentes a diversas disposições previstas nos Tratados Comunitários.

Efectivamente, resulta do disposto no art. 101º a proibição de "concessão de créditos sob a forma de descobertos ou sob qualquer outra forma ( ) em benefício de ( ) empresas públicas dos Estados-membros ( )".

A admitir-se, sem conceder, a possibilidade de prestação de garantias pessoais pelas autarquias locais e entes equiparados em relação às empresas criadas ao abrigo da Lei n.º 58/98, justificar-se-ia, então, que os documentos de prestação de contas salientassem os factos seguintes:

Seria igualmente desejável que, a aceitar-se a faculdade de aqueles poderem conceder garantias pessoais, as mesmas fossem condicionadas aos empreendimentos ou projectos de manifesto interesse, a uma programação financeira rigorosa, e que o beneficiário da garantia apresentasse características económicas, financeiras e organizacionais que ofereçam segurança suficiente para fazer face às responsabilidades que pretende assumir.

|

|

|