| Crescimento do sector empresarial local - interesse público e racionalidade económica do fenómeno |

|

|

2.8. Transferência de património público

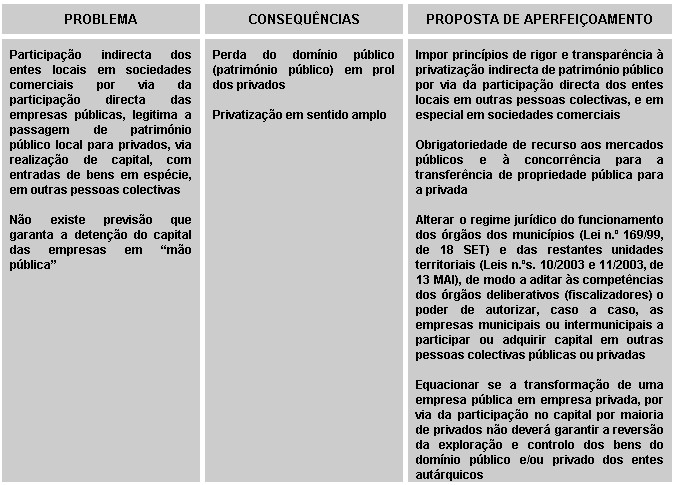

Por via da participação das empresas públicas, em sociedades constituídas nos termos da lei comercial ou noutras pessoas colectivas, são afectos recursos públicos a outros entes, através da participação no capital.

Neste âmbito, a possibilidade legal de subscrição do capital com entradas em espécie, permite que os bens municipais passem para a esfera jurídica de outros entes, em relação aos quais, os municípios e entes equiparados, poderão não ter o controlo efectivo da gestão nem a faculdade de exercer o domínio sobre os destinos dessas entidades.

Desse modo, o património municipal que serviu de base à criação das empresas, pode ser, no futuro, património de uma qualquer outra pessoa colectiva pública ou privada, sobre a qual não impendem especiais regras de controlo, nem de salvaguarda da prossecução do interesse público.

Note-se que, não existe previsão legal que assegure a detenção do capital das empresas em "mão pública", potenciando a perda de domínio público, e do património público, em prol dos privados.

Ainda no que respeita à participação indirecta, a lei não exige a demonstração do interesse público, nem acautela o dinheiro e património, até então, públicos.

Assim, a transformação de uma empresa pública em empresa privada, por via da participação no capital por maioria de privados, deveria garantir a reversão, para a administração local, da exploração e controlo de bens do domínio público e/ou privado dos entes locais.

Acresce que, as alterações aos estatutos das empresas públicas [33] são apenas aprovadas pelas câmaras municipais ou pelos conselhos de administração das associações de municípios/comunidades intermunicipais, consoante o âmbito em causa, ou pelas assembleias gerais, no caso das empresas dos tipos capitais públicos ou capitais maioritariamente públicos.

Face ao que antecede, a intervenção dos órgãos fiscalizadores do município ou da associação de municípios, fica circunscrita ao momento da criação da empresa, escapando, assim, aos mesmos, a possibilidade de condicionar os destinos das empresas, designadamente quanto ao objecto, ao montante do capital, às normas de gestão financeira e patrimonial, e à sua privatização [34].

Em face do exposto, o legislador deveria atribuir ao órgão deliberativo a competência para autorizar, casuisticamente, a participação das empresas públicas (municipais ou intermunicipais) em outras pessoas colectivas, públicas ou privadas, retirando esse poder às câmaras municipais ou aos conselhos de administração das associações de municípios.

Cumpre também referir que, com relativa frequência, constatamos que a avaliação das entradas em espécie, realizadas pelos municípios, é de montante superior ao valor nominal atribuído à sua entrada, dando origem à constituição de créditos sobre as empresas.

Nuns casos, as empresas ficam devedoras aos municípios, pelo montante diferencial, noutros o excesso é registado em prémios de emissão de acções, e outros ainda são logo classificados como suprimentos.

|

|

|