| Crescimento do sector empresarial local - interesse público e racionalidade económica do fenómeno |

|

|

2.9. Duplicação de estruturas e custos

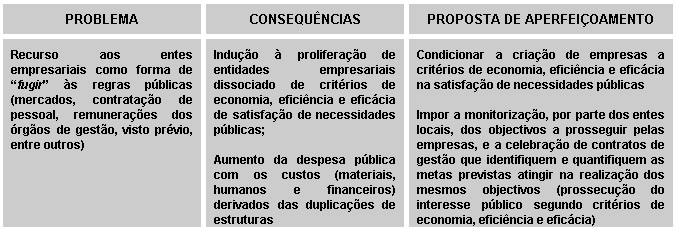

Podemos, ainda, assistir ao aumento da despesa pública se a criação de empresas não for acompanhada de uma reestruturação dos serviços municipais e intermunicipais que, até então, eram geridos directamente.

Sem a correspondente reestruturação, poder-se-á correr o risco de duplicar as estruturas e os custos inerentes aos serviços prestados (concomitantemente) pelas autarquias e suas empresas.

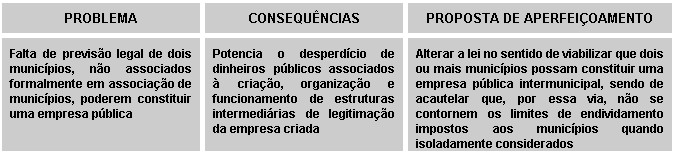

A propósito, ainda, da duplicação de estruturas e custos, repare-se que a lei não prevê a faculdade de dois municípios constituírem uma empresa pública.

Ao afastar a possibilidade de dois municípios (isoladamente) constituírem uma empresa intermunicipal, a lei acaba por os "empurrar" para a necessidade de criarem uma associação de municípios, a fim de, através desta nova estrutura, procederem à criação da empresa.

Corre-se o risco de se criarem estruturas, e aumentar a despesa pública, quando o acto de criação e acompanhamento do novo ente empresarial poderia ser partilhado entre os municípios envolvidos.

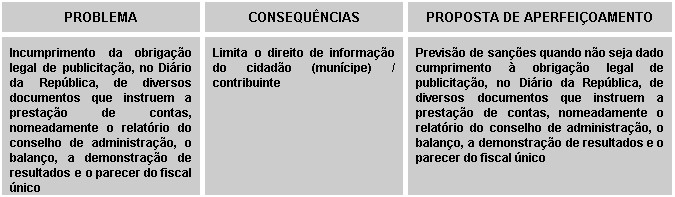

Constatamos que as empresas, embora legalmente obrigadas, não publicitam o relatório anual do conselho de administração, o balanço, a demonstração de resultados e o parecer do fiscal único, no Diário da República e num dos jornais mais lidos da área [35].

De facto, resume-se a uma dezena, aproximadamente, as empresas que procedem, anualmente, à publicitação daqueles documentos no jornal oficial.

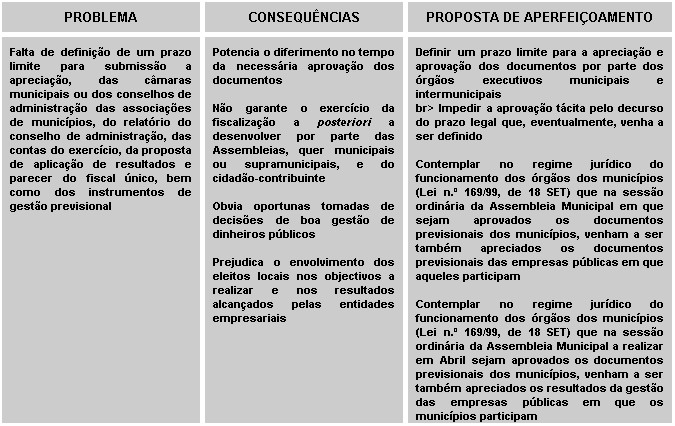

Acresce que, a lei indica um prazo para aprovação dos documentos de prestação de contas das empresas de capitais públicos ou de capitais maioritariamente públicos, sendo omissa, para as empresas públicas, quanto ao prazo limite até ao qual deverão os citados documentos ser aprovados pelas câmaras municipais ou os conselhos de administração das associações de municípios, no âmbito do exercício dos poderes de superintendência de que dispõem.

Esta omissão potencia, quer a submissão, a apreciação dos órgãos autárquicos, desfasada dos instrumentos de prestação de contas dos seus promotores, prejudicando, alegadamente, oportunas decisões de gestão, nomeadamente em sede de directivas e instruções genéricas destinadas ao conselho de administração, quer a própria não apreciação, e consequente não aprovação, bem como a aprovação tácita, decorrido o prazo estatutariamente definido.

A inexistência de prazo definido na lei, associado a eventuais inércias das entidades, eleva os riscos de não serem elaborados os elementos ou de não serem aprovados, potenciando, igualmente, os riscos de não serem tomadas oportunas decisões de bem gerir a "coisa" pública.

Para as autarquias locais, e consequentemente para a transparência da gestão, poderá implicar o incumprimento do n.º 4 do art. 9.º da Lei das Finanças Locais, que obriga, os municípios que detenham a totalidade do capital em empresas municipais, a "mencionar, aquando da apresentação da conta, os movimentos financeiros realizados entre estas e os municípios, discriminando os resultados apurados e as variações patrimoniais por cada empresa municipal".

A título de curiosidade refira-se que, no projecto de Recomendação do Comité dos Ministros aos Estados-Membros, relativa à gestão financeira e orçamental a nível local e regional (Estrasburgo 26 AGO 2002), que na parte II - Linhas Directrizes destinadas às autoridades locais e regionais, Avaliação e gestão dos riscos, é defendido que:

Todavia, o legislador nacional não avançou, ainda, para um modelo de contas consolidadas.

|

|

|